Descargar Boletín en PDF

Bienvenido. Nos adaptamos a tus necesidades.

Descubre la flexibilidad y dinamismo de trabajar en el corazón de Madrid con ILCOWORKING & LEGAL SERVICES.

Hemos concebido unos espacios de coworking para facilitarte el desempeño diario de tu actividad profesional o empresarial, a través de un entorno moderno y accesible, con una ubicación inmejorable. Pertenecer a un espacio de coworking va más allá de simplemente alquilar un lugar de trabajo; es integrarse a una comunidad vibrante y colaborativa. En estos espacios, se fusionan diferentes talen-tos, habilidades y perspectivas, creando un entorno donde la creatividad y la innovación florecen. Es como formar parte de un ecosistema donde cada individuo aporta su granito de arena para construir algo más grande que ellos mismos.

En nuestro espacio, nos encontramos rodeados de personas apasionadas y comprometidas con sus proyectos, dispuestas a compartir sus conocimientos y experiencias para ayudar a otros a crecer. La pertenencia a este espacio no solo ofrece un lugar físico para trabajar, sino también la oportunidad de establecer conexiones significativas. En ILCoworking queremos que las ideas se compartan libremente, surjan las colaboraciones de manera natural y el ambiente sea de apoyo mutuo.

Por otro lado, dispondrás de un espacio completamente equipado con una amplia gama de ser-vicios de valor añadido, adaptándonos a tus necesidades diarias, ya seas una pyme, un emprendedor o una startup. Podrás domiciliar tu sociedad en nuestra sede y también podemos gestionar tú correspondencia o bien ofrecerte apoyo administrativo o de secretaría, junto a un eficaz asesoramiento en contabilidad, fiscalidad y derecho mercantil, entre otras muchas posibilidades.

Estos servicios, diseñados para simplificar la gestión empresarial, permiten a nuestros clientes enfocarse en el crecimiento de sus negocios, complementando así la experiencia colaborativa y enriquecedora de nuestro espacio de coworking.

En ILCoworking, nos enorgullece ofrecer un espacio diseñado con un enfoque centrado en la eficiencia y la flexibilidad. Nuestro objetivo es proporcionar un entorno donde los profesionales puedan maximizar su productividad mientras disfrutan de la libertad para adaptarse a sus necesidades individuales.

Con la intención de establecer un cauce de comunicación fluido con todos nuestros clientes, hemos contemplado la emisión mensual del presente Boletín informativo, orientado a brindarte noticias de interés en diferentes campos de actividad y facilitarte que dispongas de informaciones de candente actualidad. Confiamos en que sea de tu utilidad.

ACTIVIDAD EMPRESARIAL

El 20% de las nuevas sociedades mercantiles corresponde al sector comercio y el 18% a

inmobiliarias, financieras y seguros

De acuerdo con la información que ha publicado este mes de febrero el Instituto Nacional de Estadística (INE), el pasado mes de diciembre se crearon un total de 7.957 sociedades mercantiles, un 3,7% menos que en el mismo mes de 2022. El capital suscrito para su constitución registró un incremento anual del 31,1% y el capital medio suscrito (87.002 euros) aumentó un 36,3%.

Por su parte, el número de sociedades mercantiles disueltas disminuyó un 17,8% en tasa anual. El 86,7% de ellas lo hicieron voluntariamente. El INE también ha avanzado que, por actividad eco-nómica principal, el 20,1% de las sociedades mercantiles creadas en diciembre correspondió al Comercio, y el 18,1% a Inmobiliarias, financieras y seguros. En cuanto a las sociedades disueltas, el 20,1% pertenecía al Comercio, y el 15,8% a Construcción.

La actividad con mayor capital suscrito de sociedades mercantiles creadas fue Inmobiliarias, financie-ras y seguros, con 523,09 millones de euros. Por su parte, Actividades administrativas y servicios auxilia-res presentó el capital menor, con 2,45 millones.

Desde un punto de vista geográfico, cabe decir que Cantabria (25,0%), Extremadura (9,5%) y Aragón (6,2%) fueron las comunidades autónomas que presentaron los mayores aumentos anuales en el número de sociedades mercantiles creadas.

Por otro lado, fueron La Rioja (-31,3%) e Illes Balears (-23,6%) las comunidades autónomas que registraron los mayores descensos.

Datos provisionales de 2023

En todo el año 2023 se crearon 108.091 sociedades, un 9,1% más que en 2022. El 19,2% de las sociedades mercantiles creadas en 2023 correspondió al Comercio, y el 16,9% a Inmobiliarias, financieras y seguros.

En cuanto a las sociedades disueltas, el 20,1% correspondió al Comercio, y el 15,8% a la Construcción.

Las comunidades con mayor creación de sociedades mercantiles en 2023 fueron Comunidad de Madrid (24.671), Cataluña (20.646) y Andalucía (19.167). Por el contrario, las que menos crearon fueron La Rioja (415), Cantabria (769) y Comunidad Foral de Navarra (805).

EVOLUCIÓN ECONÓMICA

Crece el PIB por encima de lo previsto, pero cae la inversión empresarial y se desacelera el consumo en hogares

El dato de avance de Contabilidad Nacional Trimestral correspondiente al cuarto trimestre de 2023, ha sorprendido al alza, con un crecimiento trimestral del PIB del 0,6%, dos décimas por encima del incremento del tercer trimestre. Con este dato, se frena la tendencia a la desaceleración de la actividad en la última parte del año y el crecimiento medio del PIB en 2023 se sitúa en el 2,5%.

Sin embargo, CEOE considera que no se puede hacer una valoración positiva si se analiza la composición del crecimiento. La inversión empresarial disminuye un -4,8% en tasa trimestral y el consumo de los hogares españoles aumenta un 0,3%, muy por debajo del trimestre anterior. La contribución positiva de la demanda interna recae en el consumo público, con un crecimiento notable del 1,4%, y en la aportación de los inventarios, que aporta 0,4 puntos a la tasa trimestral.

De esta forma, al cierre del año 2023, la única variable de la demanda interna que no ha recuperado los niveles precrisis es la inversión, tanto de construcción como la de bienes de equipo, mientras que el consumo privado está en los mismos niveles que a finales de 2019.

El inicio de 2024 sigue marcado por una incertidumbre elevada y el balance de los riesgos sigue sesga-do a la baja. Por la vertiente exterior, el principal riesgo es el geopolítico, que puede dar lugar a incrementos de los precios de las materias primas y algún periodo de convulsión en los mercados financieros.

Y en el ámbito interno, los principales impactos negativos pueden llegar por una política económica que introduzca una mayor incertidumbre y genere mayores costes a la actividad empresarial, sobre todo, en el mercado laboral. En consecuencia, se pueden paralizar las decisiones de consumo e inversión de los agentes económicos. En todo caso, dada la mejora del crecimiento de la actividad en la última parte del año, las perspectivas para 2024 podrían mejorar ligeramente por encima del 1,5%.

Respecto al dato avanzado del cuarto trimestre, en el sector exterior, tanto las exportaciones como las importaciones han mostrado un ligero repunte, tras dos trimestres de retrocesos. En términos inter trimestrales, el mayor crecimiento de las exportaciones ha dado lugar a una aportación del sector exterior de una décima al crecimiento del PIB.

Por sectores, se observa una gran heterogeneidad. Así, destaca la fortaleza del sector de los servicios, sobre todo, en las ramas de actividad ligadas al ocio, las finanzas y las telecomunicaciones. No obstante, se observa una desaceleración en su ritmo de avance trimestral. Mientras, la industria manufacturera se recupera, con un aumento de su actividad por segundo trimestre consecutivo y eleva su tasa interanual hasta el 3%, apoyada en el dinamismo de las exportaciones y la solidez del consumo nacional.

Por su parte, las actividades inmobiliarias se están viendo afectadas negativamente por la subida de los tipos de interés y el aumento de la incertidumbre, que está frenando las operaciones de compra y venta. Y el sector primario está sufriendo un estancamiento, tanto por la sequía como por el encarecimiento de sus inputs.

Las horas trabajadas repuntan y crecen en el cuarto trimestre un 0,7%. Sin embargo, el empleo en términos de puestos de trabajo equivalentes a tiempo completo se ralentiza notablemente, hasta una tasa inter trimestral del 0,7%.

No obstante, el empleo, medido tanto en términos de horas trabajadas, como en puestos de trabajo, acelera su ritmo de crecimiento en la recta final de 2023, hasta situar su tasa interanual en el 2,8% y el 3,9%, respectivamente. Esta última cifra es similar a la que muestra la EPA en este periodo.

El incremento más intenso del empleo frente al PIB da lugar a que la productividad por ocupado se reduzca significativamente por tercer trimestre consecutivo, con una caída del -1,8% en términos interanuales en el último trimestre del año.

STARTUPS

Avanza el compromiso por la economía circular y se constata un récord de financiación para las startups del sector del packaging

El “Estudio de startups europeas de Economía Circular” de Net Zero Insights y TheCircularLab de Ecoembes ha analizado el crecimiento del sector de startups verdes en economía circular durante el año 2023.

El objetivo de alcanzar la circularidad está muy presente en el sector emprendedor, y cada vez son más las startups que enfocan sus servicios al modelo circular y la consecución de las tres erres: reducir, reutilizar y reciclar. Así, el “Estudio de startups europeas de economía circular”, ofrece una perspectiva general sobre el progreso de startups y scaleups de economía circular en Europa durante el año 2023, en qué sectores se concentran las mayores rondas de financiación o cuáles son las principales startups verdes a nivel europeo.

Durante el último trimestre de 2023, la mayor parte de la financiación a startups del sector de la economía circular se concentra en la cadena de valor de las baterías y los vehículos (con 272 millones de euros de inversión), seguido de la cadena de alimentación, agua y nutrientes (con 105 millones de euros invertidos) y, en tercer lugar, la de construcción y edificación (con 85 millones de euros invertidos).

Si ponemos el foco por países, Reino Unido se sitúa en el último trimestre del año 2023 como el país que más invierte en startups de economía circular. Por su parte, Suecia, líder en términos de financiación durante todo el año, ocupa durante el último trimestre el segundo puesto, mostrando su dominio en la economía circular europea. Por último, Francia e Italia le siguen de cerca, y Austria entra en el top 5, con un debut digno de mención con una única inversión en Refurbed, una empresa emergente del sector electrónico. En concreto, en España, se han identificado 3 startups crecientes en 2023, IMPOSSIBLE MATERIALS y CUIMO, con sede en Madrid, y SCRAPAD con sede en Eibar, las cuales han con-seguido levantar 2.1 millones de euros, 900 000 millones de euros y 5 millones de euros, respectivamente.

Focalizando más la atención en las startups del sector del packaging, el año 2023 destaca por alcanzar sus mejores cifras históricas de financiación. No obstante, los envases circulares fueron la única cadena de valor con un crecimiento interanual positivo de un 67 %, lo que demuestra su resistencia y atractivo para los inversores.

Por su parte, Federico Cristoforoni, fundador y director general de Net Zero Insights, afirma que: “En cuanto a la innovación en la economía circular, el cuarto trimestre de 2023 refleja las tendencias de inversión observadas a lo largo de un año complejo para el sector. Sin embargo, la madurez de las iniciativas políticas europeas centradas en circularidad y el aumento de propuestas sostenibles harán que la circularidad ocupe un lugar destacado en 2024, especialmente en cadenas clave como las baterías y los vehículos, los envases, la construcción y la edificación”.

En palabras de David Ceniceros, especialista en Emprendimiento en TheCircularLab: “A pesar del invierno inversor que 2023 ha supuesto para las startups, vemos cómo el sector se refuerza. La inversión en startups de economía circular y, en especial, en aquellas con foco en la circularidad del packaging muestran un firme compromiso de todos los agentes del ecosistema emprendedor en un futuro alineado con los principios de circularidad y eficiencia”.

TheCircularLab es el primer centro de innovación abierta en materia de economía circular de Europa, creado por Ecoembes, donde se piensa y desarrolla el reciclaje del futuro de la mano de un ecosistema de innovación abierta con emprendedores y startups.

Por su parte, Net Zero Insights es la plataforma líder de inteligencia de mercado para nuevas empresas y pymes de tecnología climática.

TELETRABAJO

El teletrabajo se afianza en las pymes españolas y volvió a crecer en los negocios durante el último trimestre de 2023

El teletrabajo se ha afianzado en las pymes españolas como una fórmula para facilitar la conciliación de los asalariados. Así se desprende de los datos publi-cados por la última Encuesta de Población Activa (EPA), correspondientes al cuarto trimestre de 2023, en los que se aprecia un crecimiento del 19,4% con respecto al mismo periodo del año anterior.

Esta información, obtenida a partir de la encuesta elaborada por el Instituto Nacional de Estadística (INE) concluyó que, por primera vez desde finales de la pandemia -el primer trimestre de 2021-, en España más de tres millones de asalariados trabajan desde casa de forma habitual, lo que supone el 14,9% de la población ocupada, superando por mu-cho el 8,3% que lo hacía en 2019.

Sin embargo, se trata de cifras que siguen estando muy alejadas del resto de economías europeas, donde el teletrabajo y el resto de los modelos enfocados a mejorar la conciliación están más implementados que en España.

Con respecto a la frecuencia con que los asalaria-dos españoles pueden trabajar para los autónomos y negocios desde sus casas, los datos de la EPA mostraron cómo el modelo híbrido, que combina el teletrabajo, con los días en los que es obligatorio acudir a la oficina, ha ganado peso frente al trabajo 100% remoto.

Así, desde finales de 2020, el número de ocupados que realizan toda su jornada desde casa ha descendido en 1,45 millones. Mientras que el número de los empleados que teletrabajan de forma flexible y ocasional ha aumentado alrededor de 960.000.

Asimismo, la información que se desprende de la última EPA indica que los asalariados que teletrabajan siguen siendo más que los autónomos, una tendencia que se mantiene desde la pandemia. Anteriormente, era al revés, gracias a los miles de trabajadores por cuenta propia que prestaban -y continúan prestando- sus servicios a sus clientes desde sus domicilios.

Cada vez son más las empresas que buscan retener el talento apostando por medidas como la flexibilidad horaria para lograrlo.

Así lo mostró un Informe elaborado por Randstad Research y CEOE, en el que se concluye que aproximadamente seis de cada diez empresas ya ofrecen la posibilidad de entrar y salir de una forma flexible, una medida que ya lleva unos cuantos años tomando fuerza y que se suma a otras como el trabajo híbrido o las jornadas intensivas.

En este contexto, incorporar medidas como el horario flexible para los asalariados es cada vez más importante, teniendo en cuenta que el 17% de los empleados españoles tienen dificultades para conciliar su vida laboral y personal.

Se trata de una cuestión que afecta especialmente al grupo de edad comprendido entre los 29 y los 44 años y que se puede solucionar mediante políticas de teletrabajo u horarios flexibles que permitan a aquellas personas que han de cuidar de familiares como hijos o mayores el tiempo necesario para ocuparse de las tareas diarias.

Antes de la crisis de la Covid-19, el número de teletrabajadores era de 1,64 millones. Esa cifra alcanzó un máximo de 3,55 millones en el segundo trimestre de 2020, el periodo de confinamiento más estricto en España.

Al comparar la situación de España con los datos de otros países, se observa que, a pesar del incremento de 2023, la brecha con respecto a la Unión Europea se ha incrementado con respecto al año anterior en 2 puntos porcentuales.

Así, España se queda a 10,5 puntos porcentuales de la media de la UE, donde casi uno de cada cuatro trabajadores realizan su labor, aunque sea ocasionalmente, desde el hogar.

Entre los 20 mayores países comunitarios, España ocupa el puesto 13º en desarrollo del teletrabajo. De acuerdo con los datos de Eurostat, España solo ha mejorado una posición desde 2019.

ACTUALIDAD FISCAL

Las plataformas digitales informarán a Hacienda por ventas superiores a 2.000 euros o 30 operaciones

El Gobierno ha aprobado un real decreto con el que se culmina el desarrollo reglamentario de la trasposición de la Directiva UE 2021/514, conocida como DAC 7. De esta forma, el real decreto aprobado desarrolla las normas y procedimientos relativos a la obligación de información y de diligencia debida relativas a la declaración informativa de los operadores de plataforma digital, trasponiendo la DAC 7 e implementa el Acuerdo Multilateral entre Autoridades competentes sobre intercambio automático de información relativa a ingresos obtenidos a través de esas plataformas digitales en el ámbito de la OCDE.

En concreto, se establecen los procedimientos que deberán aplicar determinados operadores de plata-formas digitales y se detallan las condiciones de las nuevas obligaciones de registro e información de dichos operadores.

Esta medida afectará a aquellos vendedores que utilizando servicios transaccionales en plataformas digitales hayan vendido 30 artículos o más, o recibido más de 2.000 euros de las ventas.

Entre las actividades objeto de reporte, denominadas por la Directiva como “actividades pertinentes” se encuentran las siguientes:

– El arrendamiento de bienes inmuebles, entre los que se incluyen bienes inmuebles de uso residencial y de uso comercial y cualquier otro tipo de bien inmueble, así como plazas de aparcamiento.

– Los servicios personales.

– La venta de “bienes”.

– El arrendamiento de cualquier medio de transporte.

Es importante señalar, que se trata de ingresos obtenidos por vendedores independientes de la plataforma, es decir, que no obliga en el caso de una empresa que vende sus productos online, sino cuando hay un vendedor independiente que vende sus productos, o presta sus servicios, a través de la plataforma.

Los operadores deberán aplicar procedimientos de ‘diligencia’, con especial atención a la residencia, para verificar y tratar la información de los vendedores que operan en sus plataformas o que prestan servicios a usuarios, con la excepción de las administraciones y las cotizadas. Las plataformas deberán identificar a los propios operadores y vendedores, las actividades que desarrollan, el pago al vendedor y la identificación de las cuentas de cobro, así como los tributos, comisiones, tarifas u otras cantidades retenidas o cobradas.

Modificado el Reglamento de IRPF en materia de retenciones e ingresos a cuenta sobre rendimientos del trabajo

La reciente elevación de la cuantía del salario mínimo interprofesional a 15.876 euros anuales llevada a cabo por el Real Decreto 145/2024, de 6 de febrero, por el que se fija el salario mínimo interprofesional para 2024, implica revisar la regulación del Reglamento del Impuesto sobre la Renta de las Personas Físicas para evitar que los contribuyentes que perciben rendimientos del trabajo por cuantía igual o inferior al salario mínimo interprofesional soporten retención o ingreso a cuenta. Así, el Real Decreto 142/2024, de 6 de febrero (BOE de 7 de febrero, en vigor y con efectos a partir del 8 de febrero), modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo, en materia de retenciones e ingresos a cuenta.

Así, se eleva de 5.565 a 7.302 euros la deducción por rentas del trabajo en el impuesto sobre la renta para los salarios más bajos. La medida evitará que la subida del salario mínimo interprofesional (SMI) desde los 1.080 euros de 2023 a 1.134 euros (por 14 pagas) este año se traduzca en una mayor tributación en el IRPF.

Además de elevar la deducción por rentas del trabajo, el real decreto aprobado por el Consejo de Ministros, que modifica el reglamento del IRPF, eleva el mínimo exento de retención a cuenta del IRPF, (desde los 15.120 euros, en 2023 a 15.875 euros en 2024, la misma cuantía que el SMI anual). De esta manera, según Montero, se garantiza que el SMI llegará íntegro a sus perceptores, sin sufrir ninguna retención.

a subida del mínimo exento de retención se traduce, además, en una rebaja de las retenciones para las rentas brutas de hasta 22.000 euros.

ACTUALIDAD MERCANTIL

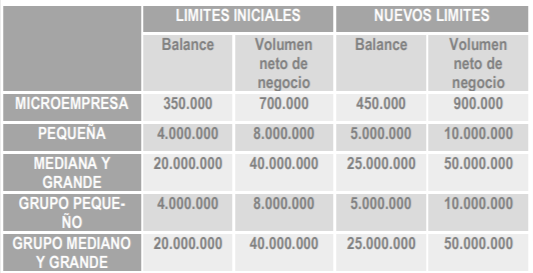

Directiva contable: nuevas definiciones de las empresas en función de su tamaño

Ante la importante inflación registrada en 2021 y 2022, la Unión Europea ha ajustado los umbrales por los que se establece la clasificación de micro, pequeñas, medianas y grandes empresas, a través de la Directiva 2013/34/UE del Parlamento europeo y del Consejo de 26 de junio de 2013 (LA LEY 10607/2013) sobre los estados financieros anuales, los estados financieros consolidados y otros informes afines de ciertos tipos de empresas, conocida como la «Directiva contable». El objetivo de la Directiva es facilitar la inversión transfronteriza y mejorar en la UE la comparabilidad de los estados financieros, así como información de mayor calidad.

En virtud de esta Directiva, durante el año 2024 se prevén modificaciones con impacto muy significativo en algunas de las normas mercantiles, entre otras, la Ley de Sociedades de Capital, que establece los límites que permiten a estas entidades formular balance y memoria abreviados, así como no tener obligación de elaborar el estado de cambios en el patrimonio neto, el estado de flujos de efectivo y el informe de gestión.

También podría verse modificado el Plan General de Contabilidad de pymes, que permite su aplicación a to-das las empresas que sean pequeñas conforme a los anteriores límites de la Directiva.

Aumentan los litigios por las prácticas de ESG en las empresas

Un nuevo análisis del Consejo Empresarial Mundial para el Desarrollo Sostenible (WBCSD) revela que las demandas contra empresas relacionadas con cuestiones ESG han crecido un 25 % en las últimas tres décadas.

Este informe destaca tres tendencias clave:

• Más litigios que involucran cadenas de suministro: Hay un aumento en los litigios relacionados con ESG contra empresas debido a sus empresas subsidiarias y proveedores.

• Marcos regulatorios y de políticas: hay un aumento en los litigios que citan requisitos de debida diligencia preventiva relacionados con informar o mantener un «estándar de atención».

• Las leyes blandas están entrando en juego: la mayoría de los casos relacionados con la debida diligencia se basan en fuentes de leyes blandas (soft law), como las Convenciones de Biodiversidad, las Directrices de la OCDE y similares.

Lo cierto es que la proliferación de demandas en temas ESG está llevando a muchas empresas a ajustar la forma en que comunican los problemas ambientales, sociales y de gobernanza. También está impulsando a un número creciente de empresas a buscar asesoramiento legal y de expertos en la materia.

Ante el crecimiento en la tendencia de las empresas a contar con orientación legal para atender litigios en materia de ESG, es decir, relacionadas con los criterios ambientales, sociales y de gobernanza, también es aconsejable que las empresas se anticipen e implementen políticas de prevención que eviten litigios indeseados que, además, pueden tener graves implicaciones que puede tener en términos de reputación y responsabilidad social.

Numerosos expertos coinciden en afirmar que las políticas en materia de ESG pondrán en jaque a las empresas este 2024. La presión sobre las organizaciones para cumplir con las directivas, y la incertidumbre que suponen estos criterios para ellas, supone que más del 70% de los abogados de empresa piensa que es una de las potenciales amenazas de pleitos para este año.

También está impulsando a un número creciente de empresas a buscar asesoramiento legal y de expertos en la materia.

ACTUALIDAD LABORAL

Recordatorio de las novedades en materia de Seguridad Social para este año

Este año entran en vigor importantes novedades en materia de Seguridad Social; algunas son habituales como la revalorización anual de las pensiones que, de acuerdo a la última reforma mantendrán su poder adquisitivo con una subida del 3,8%, y otras son específicas para 2024 como el derecho a cotizar para todos los becarios, realicen prácticas remuneradas o no. Repasemos las medidas más destacadas.

Revalorización de las pensiones

Las pensiones contributivas se revalorizarán un 3,8% en 2024. Este aumento del 3,8% para 2024 es el resultado del índice de precios de consumo (IPC) medio entre diciembre de 2022 y noviembre de 2023, según la fórmula establecida en la Ley 20/2021 de garantía del poder adquisitivo de las pensiones, y acordada con los interlocutores sociales.

Las pensiones mínimas y las no contributivas aumentarán un porcentaje aún mayor, con base en lo establecido en el Real Decreto Ley 2/2023 que culmina la reforma del sistema público de pensiones. En el caso de las pensiones mínimas, desde el 1 de enero el incremento progresivo se fijará en la evolución del salario mínimo con una senda de convergencia para que estas pensiones (tomando como referencia la pensión mínima con cónyuge a cargo) suban un porcentaje adicional a la revalorización anual ligada al IPC hasta converger con el 60% de la renta mediana de un hogar con dos adultos en 2027.

Para las pensiones no contributivas se establece un proceso similar, crecerán hasta converger en ese mismo año con el 75% del umbral de la pobreza calculado para un hogar unipersonal. El 1 de enero de 2024 la cuantía de referencia se incrementará adicionalmente en el porcentaje necesario para reducir en un 20 % la brecha que exista.

Cotización de prácticas

Todos los alumnos universitarios y de formación profesional que realicen prácticas formativas o prácticas académicas externas (remuneradas o no) incluidas en programas de formación cotizan a la Seguridad Social desde el 1 de enero de 2024 y tendrán una mayor protección. Hasta ahora, solo existía la obligación de dar de alta a los alumnos que llevaban a cabo prácticas remuneradas.

Aumento de bases de cotización

El 1 de enero ha entrado en vigor otra de las medidas recogidas también en el Real Decreto-ley 2/2023 que establece la actualización anual del tope máximo de las bases de cotización de los distintos regímenes, conforme a la correspondiente Ley de Presupuestos Generales del Estado (LPGE), se efectuará en un porcentaje igual al que se establezca para la revalorización de las pensiones contributivas, al que se sumará un incremento anual de 1,2 puntos porcentuales con la finalidad de aumentar los recursos de la Seguridad Social.

Mecanismo de Equidad Intergeneracional (MEI)

La aplicación del Mecanismo de Equidad Intergeneracional (MEI) para dotar de mayores recursos al Fondo de Reserva de la Seguridad Social comenzó en 2023, pero se incrementa en este 2024 (también vinculado a la LPGE) y será de 0,70 puntos porcentuales, de los que el 0,58 corresponderá a la empresa y el 0,12 al trabajador.

Edad de jubilación

En 2024 la edad legal de jubilación alcanzará los 66 años y 6 meses para carraras de cotización de menos de 38 años, mientras que se mantiene en 65 años para los que tengan 38 o más años cotizados, en aplicación de la Ley 27/2011.

Complemento de brecha de género

El importe del complemento de brecha de género será objeto de un incremento adicional del 10 % sobre la revalorización prevista en el bienio 2024-2025, que se distribuirá entre ambos ejercicios, según determinen las respectivas leyes de presupuestos generales del Estado.

Jubilación parcial

Se modifican también la edad de acceso a la jubilación parcial en función de los años cotizados. En 2024 será de 62 años y 6 meses para personas con 36 años o más cotizados y de 64 años con 33 años cotizados en el momento del hecho causante.

Coeficientes reductores de la edad de jubilación

Desde el 1 de enero se aplicarán de manera gradual coeficientes reductores de la edad de jubilación anticipada voluntaria cuando la pensión supere el límite máximo en función de los años cotizados. Pueden consultar en la web de la Seguridad Social las tablas de aplicación de coeficientes

REFORZAMOS NUESTROS SERVICIOS

IL Coworking & Legal Services amplía su cartera de servicios con el acuerdo suscrito con la firma de abogados Acountax Madrid

IL COWORKING & LEGAL SERVICES ha suscrito un acuerdo de colaboración con la firma ACOUNTAX MA-DRID, por el cual todos nuestros clientes, si así lo desean, podrán acceder a importantes servicios de valor añadido.

En virtud de este acuerdo, IL COWORKING & LEGAL SERVICES brinda servicios opcionales de apoyo y asesoramiento para autónomos y empresarios que incluyen la posibilidad de domiciliación societaria, gestión administrativa y de secretaría, así como asesoramiento en materia de contabilidad, fiscalidad o bien apoyo de índole jurídico en todas las ramas del derecho que cubre la firma ACOUNTAX MADRID.

Para todos los clientes de IL COWORKING &LEGAL SERVICIES se ha previsto un sistema de tarifas y honorarios especiales que facilitará el acceso a la experiencia y especialización del equipo de abogados de ACOUNTAX MADRID.

En la era moderna, donde la tecnología ha borrado las fronteras tradicionales del lugar de trabajo, surge una pregunta crucial: ¿es más productivo trabajar desde casa o desde una oficina?

Esta pregunta es especialmente relevante para los espacios de coworking que buscan atraer clientes al ofrecer un ambiente óptimo para el rendimiento profesional.

Trabajar en una oficina o un espacio de coworking presenta sus propios beneficios. Estos espacios están diseñados específicamente para fomentar la productividad.

Los espacios de coworking modernos han evolucionado para ofrecer lo mejor de ambos mundos. Ofrecen la flexibilidad y la comodidad de un hogar, junto con las ventajas estructurales y colaborativas de una oficina tradicional. Muchos espacios de coworking están equipados con tecnología de punta, espacios de reuniones y áreas de descanso, todo diseñado para maximizar la productividad y el confort.