Descargar Boletín en PDF

Avanzamos – Un nuevo estilo de vida profesional

Ha transcurrido ya un mes desde que ILCOWORKING & LEGAL SERVICES abrió sus puertas, ofreciendo en Madrid un espacio de coworking moderno, único y accesible. Han sido treinta días con una incesante actividad donde hemos dado la bienvenida a múltiples profesionales deseosos de disponer de un espacio que va más allá de un simple lugar de trabajo, brindándoles la oportunidad de formar parte de una comunidad innovadora y en continua evolución.

El coworking es una nueva forma de trabajar, muy adecuada para pequeños empresarios y autónomos, que ofrece un espacio cómodo para desarrollar las tareas profesionales y, como es nuestro caso, donde startups y emprendedores disponen de un punto de encuentro donde se aglutinan diferentes personas con intereses dispares, pero también con objetivos comunes, tendentes a crecer, relacionarse o interactuar, disponiendo, igualmente, de los servicios propios de una oficina tradicional: control de accesos, dirección física y postal, distintas modalidades de alquiler de espacios, reprografía, apoyo de secretaría, etc., todo ello a un precio muy interesante y competitivo.

Nosotros hemos querido ir aún más lejos y ofrecemos a todos nuestros clientes una estrategia de apoyo y asesoramiento integral en materia legal o en materia contable, fiscal o laboral, con objeto facilitar al máximo la toma de decisiones, así como, en su caso, una estrategia jurídica o de asistencia letrada lo más eficaz posible y con máximos estándares de calidad.

En definitiva, IL COWORKING & LEGAL SERVICIES ofrece la posibilidad de hacer realidad un nuevo estilo de vida profesional, donde contarás con todo nuestro apoyo y colaboración.

En estos últimos treinta días hemos seguido reforzando nuestra apuesta de brindar el mejor servicio posible al emprendedor, pero también hemos comenzado otra de nuestras vocaciones: ofreceros una serie de puntos de encuentro para el intercambio profesional y la generación de ideas de alto valor estratégico. Un buen ejemplo de ello es el evento que organizamos el pasado 14 de marzo, que supuso el pistoletazo de salida oficial de nuestro centro y donde diferentes empresas innovadoras tuvieron ocasión de exponer sus experiencias y abrir posibilidades de nuevas colaboraciones.

Nuestra premisa es que no estamos simplemente creando un espacio de trabajo. Estamos dando vida a un ecosistema diseñado para nutrir y potenciar el éxito de las empresas.

Con la intención de continuar dando pasos en este sentido, en el Boletín informativo de este mes os ofrecemos una serie de noticias de actualidad que consideramos que pueden ser de interés en diferentes campos de actividad, dando respuesta a nuestro objetivo de ofrecer informaciones prácticas de candente actualidad. Seguimos avanzando.

COYUNTURA EMPRESARIAL

Los empresarios prevén crecer, pero su preocupación por la incertidumbre normativa y sociopolítica aumenta.

Los empresarios españoles confían en crecer en términos de facturación, inversión y, de forma más comedida, en generación de empleo en 2024, al tiempo que muestran una mayor preocupación por el contexto político y regulatorio.

Así lo ponen de manifiesto los más de 1.350 empresarios y directivos que han participado en la encuesta Perspectivas España 2024, realizada por KPMG en colaboración con CEOE, que este año llega a su vigésima edición.

De este modo, un 71% de los encuestados prevé que sus ventas se incrementen en los próximos 12 meses, frente al 70% del año pasado, mientras que el 53% aumentará sus inversiones, frente al 50% el año anterior. Por su parte, un 40% tiene previstos crecimientos de su plantilla, 2 puntos porcentuales más que en 2023.

Sin embargo, estas perspectivas de crecimiento contrastan con la inquietud que les genera el entorno actual. En este sentido, a la hora de valorar las principales amenazas para la economía española, el 48% destaca la inseguridad jurídica, un 44% apunta a la incertidumbre política y un 30% señala los cambios regulatorios.

Antonio Garamendi, presidente de CEOE, ha destacado que “las empresas necesitamos un clima de confianza, de moderación y entendimiento, con menor incertidumbre y con una mayor calidad normativa e independencia de las instituciones. Precisamos de un marco en el que se valore el papel de los empresarios y la empresa como motor en la creación de riqueza y empleo”.

En lo que respecta a la situación económica actual y su evolución, los empresarios se muestran prudentes. Un 54% de los encuestados califica la coyuntura económica como regular, frente al 57% del año pasado.

En lo que respecta a sus previsiones para el cierre de año, un 45% de los participantes en el sondeo anticipa que la economía española evolucionará a peor o mucho peor, porcentaje similar al de 2023 (44%), mientras que un 41% cree que no experimentará cambios.

A pesar de que la inflación se ha contenido en los últimos meses, la preocupación por el alza de precios se mantiene. Casi dos de cada tres encuestados (63%) afirman que el impacto del alza de los precios en sus márgenes de beneficio ha sido alto o muy alto en 2023. Es comprensible, por tanto, que tres fenómenos relacionados con la inflación se sitúen como principales amenazas para el negocio en los próximos 12 meses: el riesgo de demanda (34%), la volatilidad de los precios de las materias primas (33%) y los tipos de interés (27%).

Según el informe de KPMG y CEOE, la digitalización y el talento se afianzan en las agendas corporativas al no ser solo las dos prioridades estratégicas más comunes entre los encuestados, tal y como señalan el 69% en el primer caso y el 60% en el segundo, sino también los dos principales retos, con el 63% y 62% de la muestra, respectivamente.

En cuanto a la implantación de la inteligencia artificial generativa, el número de encuestados que prevé ponerla en marcha en su negocio en los próximos meses es el 37% y duplica al de los que ya lo han hecho, que se sitúa en el 17%. No obstante, un 29% de los encuestados aún descarta integrarla en su día a día. Las operaciones y la relación con el cliente son los ámbitos en los que se percibe una mayor aplicabilidad.

Sobre las previsiones de operaciones corporativas, estas se mantienen similares a las del año pasado, ya que el porcentaje de directivos que esperan cerrar adquisiciones en los próximos 12 meses es del 27%, dos puntos más que en 2023.

EMPRENDIMIENTO

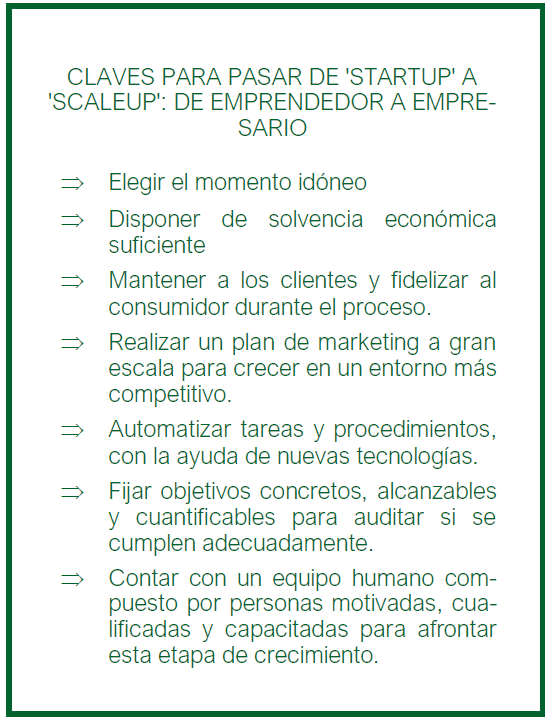

El proceso de evolución de una startup a una scaleup, un salto clave para los emprendedores.

El ecosistema emprendedor no deja de evolucionar y somos testigos de nuevas tendencias en el mundo empresarial a las que debemos estar especialmente atentos. En este sentido, hasta ahora estábamos más familiarizados con el término startups, pero comienzan a posicionarse con fuerza las denominadas “scaleup”, una forma de negocio que cada vez está más posicionada en nuestra economía y que puede llegar a modificar la forma de concebir la empresa en un futuro próximo.

Las startups son empresas emergentes que se dedican principalmente a la innovación, aplicable a múltiples sectores de actividad. Pues bien, cuando una startup traspasa un primer proceso de madurez, puede reconvertirse en una scaleup. La scaleup ya dispone, por tanto, de un producto o servicio maduro, es decir, que tiene cierta trayectoria y es rentable. Las startups se enfrentan, en cambio, a una etapa inicial de desarrollo.

La Organización para el Comercio y el Desarrollo Económico (OCDE) considera scaleups a las compañías que llevan tres años seguidos creciendo por encima del 20 % anual en facturación o en número de empleados. En definitiva, una scaleup es una empresa que ya tiene el carácter eminentemente emergente de la startup, ya que cuenta con cierto rodaje y madurez, precisando abordar una meta más ambiciosa y propiciar un nuevo impulso para acelerar su presencia en un determinado mercado.

Esta circunstancia hace que, si bien las startups y las scaleups coinciden en que son empresas en crecimiento, la realidad es que estamos ante el hecho de que una scaleup es una empresa que ya se ha desenvuelto con acreditado éxito en el mercado y ahora busca un salto de calidad que le permita ser más competitiva. Las scaleups son valores más seguros para los inversores, ya que no se trata ya solo de invertir en una buena idea, sino que se hace en un modelo de negocio que ya ha ofrecido resultados positivos. La scaleup tiene mayores posibilidades de ofrecer beneficios, lo que supone un menor riesgo para quienes decidan apoyarla.

En definitiva, aunque ambos modelos tienen en común una gran idea que les confiere un potencial enorme a nivel empresarial, lo positivo de las scaleups es que ya cuentan con un recorrido y unos cimientos que las hace ser ideas de negocio mucho más robustas.

La expansión de una scaleup suele venir dada por su necesidad de internacionalización, su potencial de expansión a un sector diferente o la idoneidad de proceder a la contratación de nuevos profesionales. En otras palabras, esas compañías quieren ‘escalar’ un proyecto que ya ha demostrado su rentabilidad bajo unas circunstancias concretas, por lo que muchas ‘startups’ pueden acabar convertidas en ‘scaleups’.

TECNOLOGÍA

El reto de adaptar la cultura empresarial a la inteligencia artificial.

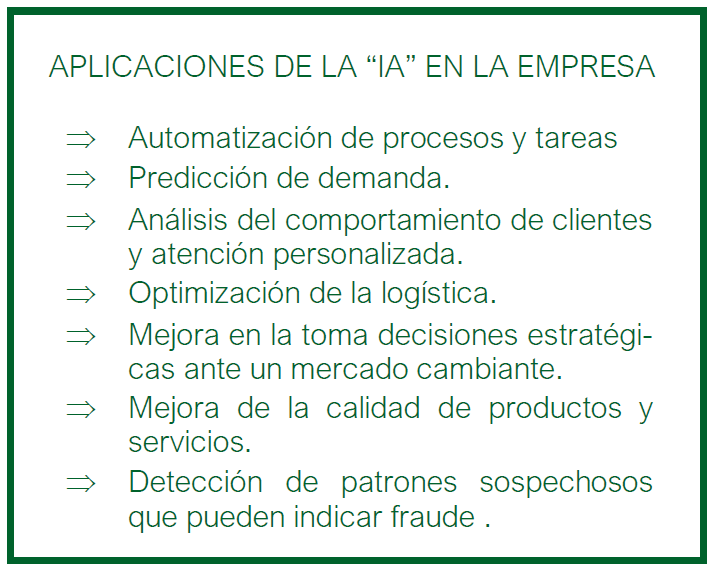

La Inteligencia Artificial (IA) está revolucionando los procesos productivos de las empresas. Es una realidad, y sus posibilidades se incrementan de forma exponencial con el paso de los meses. Los inicios de la IA se remontan a la década de 1950, pero no ha sido no ha sido hasta la actualidad cuando se ha incrementado su inversión, investigación y aplicación práctica. A pesar de las notables incertidumbres que genera su uso, lo cierto es que la IA ha demostrado ser capaz de transformar industrias enteras, ayudando a las empresas en tareas de atención al cliente, procesamiento de datos, toma de decisiones, automatización de procesos, e incluso asistencia en procesos creativos de redacción y diseño.

¿Sabías que la UE ha sido la primera en establecer reglas claras para el uso de la Inteligencia Artificial? En efecto, en primicia mundial, el Consejo y el Parlamento Europeo han alcanzado una acuerdo sobre la llamada Ley de IA, que tiene por objetivo garantizar que los sistemas de IA comercializados en el mercado europeo y utilizados en la UE sean seguros y respeten los derechos fundamentales y los valores de la UE. Esta iniciativa legislativa histórica también tiene como objetivo estimular la inversión y la innovación en IA en Europa.

No cabe duda que la Ley de IA es una iniciativa emblemática, tendente a fomentar el desarrollo y la adopción de IA segura y confiable en todo él mercado único de la UE por parte de actores públicos y privados.

La idea principal es regular la IA en función de su capacidad de causar daño a la sociedad siguiendo un enfoque “basado en el riesgo”: cuanto mayor es el riesgo, más estrictas son las reglas. Como primera propuesta legislativa de este tipo en el mundo, puede suponer un estándar global para la regulación de la IA en otras jurisdicciones, promoviendo así el enfoque europeo de la regulación tecnológica en el escenario mundial. La clave es luchar contra un mal uso de la IA, donde el papel de la ética desempeña un factor fundamental.

Esta iniciativa europea surge en el momento más idóneo, ya que la IA va a marcar el futuro y puede ofrecer a las empresas mucho más de lo que uno pueda llegar a imaginar.

¿Por qué es ahora cuando todo el mundo ha comenzado a hablar de la IA? Porque la sociedad ha podido tener acceso a esta tecnología en su día a día hace relativamente poco tiempo, y, por tanto, no éramos capaces de imaginar todos los usos que esta podía tener y cómo nos podía ayudar a realizar tareas cotidianas.

Según Isidoro Romero, catedrático de Economía Aplicada de la Universidad de Sevilla, la aplicación de los avances en IA generará en las próximas décadas un impacto substancial sobre la productividad y la competitividad de las empresas. La IA puede permitir optimizar los procesos al facilitar el análisis de grandes volúmenes de datos de manera rápida y precisa, identificando patrones, tendencias y oportunidades que de otro modo podrían pasar desapercibidas. Esto permitirá a las empresas tomar decisiones más informadas y eficientes. La automatización de tareas rutinarias y la optimización de las cadenas de suministro contribuirán a reducir igualmente los costes operativos y mejorar la calidad de los productos y servicios ofrecidos.

ESTRATEGIA PROFESIONAL

Autónomo o Sociedad Limitada: ¿qué opción me conviene más?

Cuando decides emprender, una de las primeras preguntas que surge es: ¿debería constituir una Sociedad Limitada (SL) o hacerme autónomo? Esta decisión es crucial, pues afectará tanto a tu carga fiscal como a la forma en que operas tu negocio.

Por ese motivo, antes de comenzar una labor emprendedora es fundamental conocer las distintas opciones jurídicas con las que un emprendedor cuenta, con objeto de decantarse por la fórmula que más se ajuste a sus necesidades. Escoger una opción u otra podrá ser el desencadenante de asumir el reto de emprender un negocio con éxito o bien que no surta los efectos deseados.

El emprendedor podrá valorar la opción de ser un autónomo persona física o bien promover un proyecto mercantil de mayor enjundia, constituyéndose en autónomo persona jurídica y creando una sociedad mercantil a tal efecto. Ante esta segunda posibilidad, los autónomos tienen un amplio catálogo de figuras jurídicas para elegir en el caso de querer convertirse en persona jurídica, siendo la más utilizada la Sociedad Limitada.

La posibilidad de decantarse por una opción u otra dependerá de muchos factores, tanto personales, fiscales, laborales, económicos o jurídicos, por lo que sería preciso conocer en profundidad que tipo de actividad económica o empresarial se pretende ejercer y cuáles son las previsiones o perspectivas de desarrollo de negocio se tienen.

Con carácter general, salvo que existan motivos de carácter económico o financiero que aconsejen lo contrario, podrían ser más práctico comenzar con la fórmula jurídica más sencilla, dándose de alta como autónomo persona física. Además, convertirse en autónomo persona física no requiere ninguna cantidad mínima para emprender, ya que no implica el desembolso de un capital social como es necesario al crear una sociedad.

Con respecto a la gestión de la actividad diaria, el autónomo persona física hará frente a sus obligaciones fiscales y mercantiles con menos complejidad que si decide emprender a través de una sociedad mercantil, ya que no tendrá que llevar contabilidad con arreglo al Código de Comercio ni proceder a otros compromisos como es el registro oficial de cuentas o tramitar el impuesto de sociedades, entre otras muchas cuestiones.

Ahora bien, un aspecto clave que es preciso destacar es que el empresario individual como autónomo persona física asume su actividad con una responsabilidad ilimitada, es decir, responderá de su patrimonio personal por las deudas frente a terceros.

Sin embargo, en el caso de las sociedades mercantiles, la responsabilidad del empresario o del autónomo societario se circunscribe, con carácter general, solamente al capital que ha aportado a la empresa ante posibles situaciones de crisis o insolvencia.

Además, las sociedades mercantiles pueden repercutir una mayor variedad de gastos que se pueden desgravar a través del Impuesto de Sociedades, mientras, que el autónomo persona física tiene muy limitada la posibilidad de deducirse gastos a través del IRPF, aunque se hayan generado en la actividad.

Sin duda, la elección entre ser autónomo o crear una SL depende de múltiples factores como el tipo de actividad, el volumen de ingresos, el nivel de riesgo que estás dispuesto a asumir y tus planes de futuro para el negocio. Cada opción tiene sus ventajas y desventajas, y la decisión debe basarse en un análisis cuidadoso de tu situación particular y tus objetivos a largo plazo. Podríamos detallar muchas más cuestiones que pueden oscilar la balanza en uno u otro sentido, pero, cada caso debe ser abordado de forma individual y personalizada, conforme a los objetivos que se persiguen a la hora de emprender un proyecto.

ACTUALIDAD FISCAL

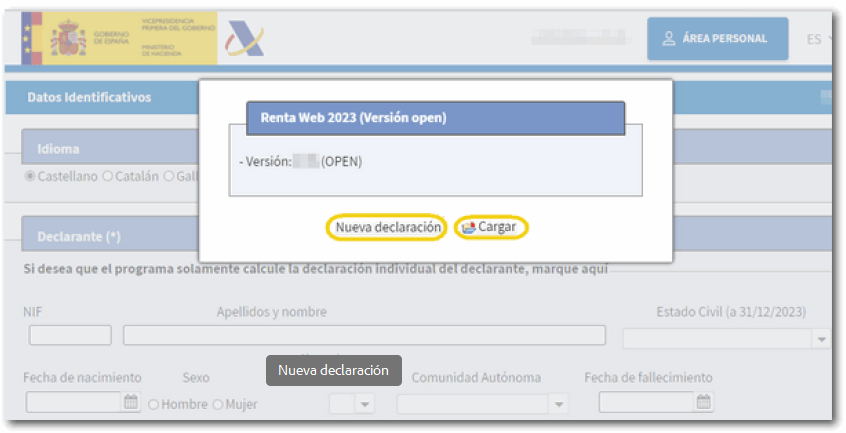

Ya está disponible el simulador de la Renta 2023, que permite saber si la declaración le saldrá a pagar o devolver.

La Agencia Tributaria cuenta con varias vías para ayudar a la confección y presentación de la declaración del Impuesto sobre la Renta de las Personas Físicas (IRPF). El simulador de la renta, a través del denominado Renta Web Open, constituye una de las principales herramientas de apoyo de la Administración para los contribuyentes y una de las más esperadas, junto con el borrador.

Si bien el borrador no estará disponible hasta el primer día de la campaña, el 3 de abril, el simulador sí que se puede utilizar ya desde el pasado 19 de marzo, herramienta que le permitirá saber al contribuyente si este año habrá que pagar a Hacienda o recibir devolución.

En este sentido, la Agencia Tributaria ha enviado una alerta a los usuarios de su aplicación móvil para precisar cuándo se podrían consultar los primeros datos de la campaña.

Este simulador es una herramienta de ayuda que se puede consultar a través de la página web de la Agencia Tributaria (sede.agenciatributaria.gob.es/), en el marco de la prioridad de la Administración tributaria de potenciar las vías digitales, aunque mantiene la atención presencial. Esta última no se abrirá hasta junio, el último mes de campaña, como sigue siendo habitual en los últimos años.

Como decimos, el simulador llamado ‘Renta WEB Open’, una versión de la plataforma Renta WEB en la que se confecciona la declaración, permite simular su declaración de Renta. Ahora bien, desde la Agencia se advierte que «no requiere identificación del contribuyente, no válida el NIF del declarante y no necesita disponer de datos fiscales».

Por ese motivo, Hacienda advierte que esta simulación tampoco permite la presentación de la declaración. Su objetivo es dar una visión global del impuesto.

Por otro lado, los datos fiscales de la Renta 2023 también se pueden consultar desde el 19 de marzo. Se trata de un documento que resume todos los ingresos del contribuyente, cuentas bancarias con sus intereses y otros movimientos de relevancia fiscal como la vivienda o las donaciones a ONG.

Con dichos datos fiscales, el contribuyente podrá «confeccionar y presentar su declaración de Renta 202, a través de Renta WEB, a partir del 3 de abril. Por su parte, recordamos que la presentación de la declaración de la renta por teléfono comenzará el 5 de mayo y en las oficinas no se iniciará la confección de declaraciones hasta el 3 de junio. La campaña finaliza el 1 de julio.

La Audiencia Nacional corrige a Hacienda: no puede notificar unas veces por email y otras al domicilio y forzar el error del ciudadano.

La Sala de lo Contencioso de la Audiencia Nacional ha considerado, en contra de lo establecido por Hacienda, que la Agencia Tributaria no puede llevar a cabo las notificaciones mediante vía electrónica “a su antojo y según le convenga”, pues “la notificación electrónica no es un privilegio de la Administración”. Este caso de-viene de un contribuyente que venía recibiendo notificaciones en su domicilio en formato físico, a pesar de la inclusión del obligado tributario en el sistema NEO, de notificación electrónica.

A pesar de su inclusión en el sistema NEO, las notificaciones continuaron siendo enviadas a su domicilio en formato físico. Este patrón persistió incluso después de que se emitiera la primera notificación electrónica posterior a su inclusión en el sistema; y aunque se realizó una notificación electrónica importante —como es un acuerdo de liquidación— posteriormente se volvió a enviar una notificación física: la apertura de un expediente sancionador. La Audiencia Nacional concluye que no se trata de que la Administración esté legalmente obligada a llevar a cabo lo que algunos llaman una “notificación de cortesía”, es decir, una notificación personal, además de la notificación electrónica. El punto central es que, considerando la finalidad de la normativa y los principios que sustentan el sistema, se debe requerir a la Administración que despliegue una mayor diligencia para “lograr la efectividad de la notificación cuando así lo exija la concurrencia de determinadas circunstancias”.

ACTUALIDAD MERCANTIL

La ciberseguridad entra de lleno en el ámbito del “compliance».

Cualesquier empresas, cualquiera que sea su tamaño, puede ser objeto de un ciberataque. Por ese motivo, as organizaciones deben ser cada día son más conscientes de la necesidad de combatir la ciberdelincuencia y de contar con mecanismos de control y prevención adecuados, donde los programas de prevención de la integridad empresarial o compliance, que velan por la cultura empresarial del cumplimiento normativo, es una herramienta crucial y muy oportuna. Un buen plan de prevención en esta materia debe evaluar el nivel de riesgos que asume una empresa fruto de su actividad, aspecto al que la innovación y el desarrollo tecnológico no deben ser ajenos.

No cabe duda que la ciberseguridad se ha vuelto en un aspecto cada vez más crítico y ocupa un papel clave en los planes estratégicos de las organizaciones, sobre todo en las empresas con componente tecnológico. De la misma manera, la Unión Europea, ha puesto en la ciberseguridad, un pilar clave donde pretende fortalecer la seguridad en las organizaciones públicas y privadas, sabedora de que, sus ciudadanos, estarán a salvo, no solo ante el robo y filtración de datos, sino incluso ante actos de ciberguerra, cada vez más frecuentes y lesivos.

Hasta hace poco tiempo, la tarea de ciberseguridad solo impactaba sobre los departamentos de seguridad de la información, pero cada vez es más frecuente, ver cómo las organizaciones enclavan el control y monitorización de su ciberseguridad en los departamentos de compliance, ya que muchos empresarios están entendiendo que debe ser esta figura la que pilote los controles y procedimientos establecidos en las organizaciones, cuyo objetivo principal, es mantener los sistemas informáticos indemnes ante los accesos de los hackers.

Este hecho da buena cuenta de que los departamentos de compliance, son verdaderos repositorios de funciones y tareas de control, sin olvidar, por supuesto, de la importante labor técnica de los departamentos de seguridad de la información, quienes son la primera línea de protección para una organización.

Los concursos de personas físicas y autónomos crecieron un 534% en 2023 respecto a 2019.

En ocasiones el esfuerzo de emprender, por desgracia, no surte los efectos deseados. De cualquier modo, es preciso saber que se disponen de herramientas mercantiles, conforme a la nueva normativa concursal, para buscar vías legales para que sus efectos no deseados en la actividad empresarial sean los mínimos posibles.

El Registro de Economistas Forenses (REFOR) del Consejo General de Economistas de España analiza la evolución de las estadísticas concursales, a raíz de los últimos datos de registradores publicados del 4º T de 2023, la tendencia en los primeros meses de 2024 y la comparativa con países de nuestro entorno. Para el intervalo 2019-2023, desde el REFOR ponen de manifiesto que mientras en estos 4 años los concursos de empresas han crecido muy moderadamente, un 12%, los concursos de personas físicas, más autónomos, se han incrementado un 534%, es decir, se han cuadruplicado.

Así, en 2023 casi el 80% de los concursos correspondieron al bloque de personas físicas más autónomos. Además, los procedimientos electrónicos para micropymes se multiplican por más de 40 a lo largo de 2023, de 11 en el primer trimestre a 463 en el cuarto trimestre.

Otro aspecto que han puesto de manifiesto desde el REFOR es el relativo al importante incremento en 2023 de los concursos sin masa, los denominados concursos exprés, que pasan de ser 6.955 en 2022 a 15.693 en 2023. A este respecto, los economistas forenses han recordado que el exprés es un tipo de procedimiento abreviado para empresas con un importante sobreendeudamiento, sin activos para hacer frente a un concurso y con el que se evita que se deriven responsabilidades a los administradores de la empresa.

Según ha señalado el presidente del Consejo General de Economistas, Valentín Pich,”este notable incremento de este tipo de procedimiento, el exprés, refleja que cada vez más empresas acuden a solucionar su insolvencia demasiado tarde, cuando su grado de endeudamiento no permite alternativas de negociación y financiación o preservar el principio de empresa en funcionamiento, con las consecuencias en la destrucción de empleo que ello podría llevar aparejado”.

ACTUALIDAD LABORAL

Cómo interpretar el informe de vida laboral.

El informe de vida laboral es el documento en el que puede consultar todas tus situaciones de alta y baja en los distintos regímenes de la Seguridad Social y el número de días que has estado en alta, tanto de manera completa o acotada según tu búsqueda. Si precisa ver los días cotizados que se tienen en cuenta para contabilizar los periodos mínimos de cotización para acceder a prestaciones como la jubilación, necesitará acceder al portal Tu Seguridad Social y consultar el apartado “Ver tus cotizaciones”.

Para facilitar la comprensión de toda la información que el informe facilita, la Secretaría de Estado de la Seguridad Social y Pensiones ha elaborado una guía donde sobre datos que se pueden encontrar en los distintos apartados. Los principales pasos a tener en consideración son los siguientes:

1. Encabezado: en este apartado se pueden ver los logotipos de los organismos que emiten el informe: la Tesorería General de la Seguridad Social (TGSS), que depende del Ministerio de Inclusión, Seguridad Social y Migraciones.

2. Datos disponibles en la Seguridad Social: en esta área se encuentran datos como la fecha en que se emite el informe, nombre y apellidos, número de la Seguridad Social, DNI y domicilio. Además, figura el total de días de alta en el Sistema de la Seguridad Social.

En la gran mayoría de los casos, los datos se corresponden al 100% con la realidad, pero podría darse la circunstancia de que existieran situaciones que pudieran no estar registradas o ser erróneas. En tal caso, si se detecta uno de esos errores, debe presentar una reclamación de datos de su vida laboral y aportar la información de que disponga.

3. Columna “Régimen”. La Seguridad Social se estructura en regímenes. En esta casilla figura el régimen en el cual se encuadra cada período de cotización. Pueden ser los siguientes:

- Régimen General. Se corresponde con el trabajo por cuenta ajena. El colectivo de artistas, los representantes de comercio y los profesionales taurinos también están integrados en este régimen.

- Régimen Especial de Trabajadores Autónomos. Aquí está incluido el Sistema Especial para Trabajadores por Cuenta Propia de trabajadores Agrarios.

- Régimen Especial de la Minería del Carbón.

- Régimen Especial de Trabajadores del Mar.

4. Empresa/Situación asimilada a la de alta: en esta columna encontrará la empresa o el concepto por el que se ha cotizado. Normalmente, aparecerá el nombre de una empresa identificada con un número, que es el Código de Cuenta de Cotización. Si es usted mismo, como autónomo, aparecerá la clave de la provincia en la que se dio de alta.

Además, pueden aparecer otras situaciones llamadas “asimiladas a la de alta” como, por ejemplo, los períodos en los que se cobra la prestación por desempleo (en las que se cotiza parcialmente), las vacaciones retribuidas y no disfrutadas o cotizaciones realizadas a través del convenio especial con la Seguridad Social.

5. Fecha de alta y el día a partir del cual comienza a tener efectos: La fecha de alta es la fecha en que se empieza a cotizar por una situación. Por ejemplo, cuando nos dan de alta en una empresa. Suele coincidir con la fecha de efecto, aunque a veces puede variar.

6.- Fecha de baja: En este apartado aparece la fecha en la que se extingue la relación laboral o la situación asimilada, que coincide con el día a partir del cual se dejaría de cotizar.

El empresario está obligado a solicitar el alta, la baja y a comunicar las variaciones de datos de todos sus trabajadores. La solicitud de alta debe realizarse previamente al inicio de la relación laboral (hasta 60 días antes). En el caso de solicitar una baja laboral debe hacerlo dentro de los tres días siguientes a aquel en que cese la actividad por cuenta ajena.

7.- Contrato de trabajo: es el tipo de contrato (indefinido, temporal…). En esta casilla figura la clave que identifica, a efectos de la gestión de la Seguridad Social, la modalidad del contrato de trabajo.

8.- Tipo de contrato a tiempo parcial: identifica el coeficiente de parcialidad sobre la jornada habitual en una empresa o reflejado en un convenio. Es decir, el porcentaje de jornada que se realiza. No olvidemos que desde el pasado 1 de octubre, el trabajo a tiempo parcial se ha equiparado con el trabajo a tiempo completo a efectos del cómputo de los períodos de cotización necesarios para el reconocimiento de las distintas prestaciones contributivas.

9.- Grupo de cotización: este apartado registra la categoría profesional asociada al trabajo, identificada con los números del 1 al 11.

10.- Días: la suma de todas las situaciones determina el total de días cotizados a la Seguridad Social desde el inicio de tu vida laboral hasta la fecha en que se emite el informe.

Acto inaugural de IL Coworking & Legal Services

El pasado 14 de marzo celebramos el acto inaugural de nuestro centro de coworking. Entre los invitados al acto, que contó con la presentación de la periodista Mar Asenjo, se encontraban empresas como Zerintia Health Tech y The Move, dos innovadores organizaciones que comparten nuestra visión de un futuro empresarial dinámico y lleno de posibilidades.

Este evento sirvió para abrir nuevos espacios para el intercambio de ideas y la creación de oportunidades de desarrollo estratégico empresarial. Los emprendedores presentes se encontraron inmersos en un ambiente de colaboración, donde cada conversación podía dar lugar a una asociación fructífera o nuevas ideas. Durante la presentación oficial de nuestro centro, Manuel Lamela, CEO-Fundador de IlCoworking & Legal Services, destacó que “no estamos simplemente creando un espacio de trabajo. Estamos dando vida a un ecosistema diseñado para nutrir y potenciar el éxito de las empresas”.